互联网诸神开战 微软依旧老当益壮?

原标题:互联网诸神开战 微软依旧老当益壮?

来源:美股研究社

概括

现在市场存在很多不确定性。

许多投资者担心我们可能正在经历科技泡沫,就像 2000 年一样。

我们列出了我们认为这与事实相去甚远的原因。

我们还以微软(MFST.US)为例来说明 DCA 在保护投资者免受繁荣时期的影响方面是多么有用。

介绍

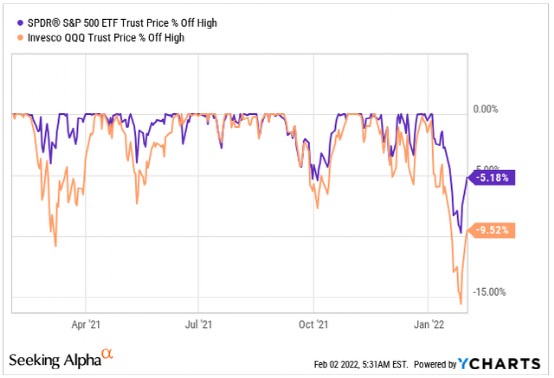

股市目前正处于一个非常动荡的时期。由于美联储的鹰派言论,成长型股票的估值重新开始,现在已经变成了熊市,没有股票是安全的。甚至标准普尔 500 指数 ( SPY ) 和纳斯达克指数 ( QQQ ) 也在遭受重大回撤:

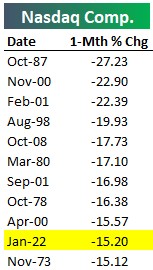

这些回撤也发生得非常快,2022 年 1 月是纳斯达克历史上 10 个最糟糕的月份之一:

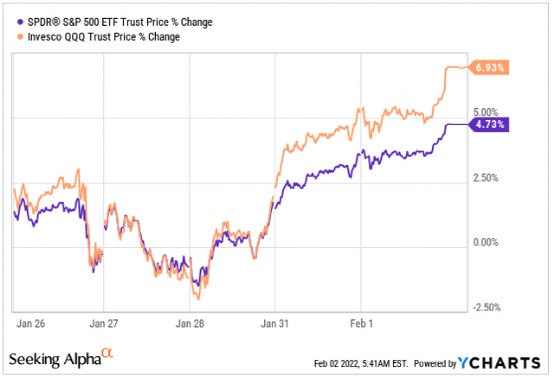

然而,在 FAAMG 股票的良好业绩的帮助下,这些指数在过去几天中恢复得很好。标准普尔 500 指数(纽约证券交易所代码:SPY)和纳斯达克指数(纳斯达克股票代码:QQQ)都增持了这些公司,因此它们的业绩非常受其业绩的影响:

但是,如果您从表面上看,市场仍然存在疲软。有很多成长型股票从高位大幅下跌,其中一些现金流为正且增长迅速。此外,尽管最近出现了波动,但宏观方面的不确定性远未结束。在通胀担忧的背景下,没有人真正知道美联储会做什么。

一些投资者可能会非常担心看到这些数据。随着市场剧烈上下波动,谁知道明天会发生什么。一些投资者在市场上几乎没有经验,这很正常,因为没有人作为经验丰富的投资者开始这一旅程。我们刚开始的时候也没有经验。沃伦·巴菲特 (Warren Buffett) 刚开始的时候也没什么经验。任何投资者都可以拥有的最大优势是承认,尽管他的经验水平,他总会有一些东西要学。这就是为什么你永远不应该相信一个总是说绝对的人的原因。市场最终可能会让他们感到羞愧。

当大海变得波涛汹涌时,情绪会控制投资者,即使是最有经验的人也会感到恐慌。在市场上有很多经验的人可能会像没有经验的人一样被他们的情绪控制。经验应该帮助我们管理我们的情绪,但还有更多的故事。情绪影响在很大程度上取决于我们的适应方式,每个人的适应方式都不同。

如果你看一下最近下跌的情绪转变,很明显情绪正在控制投资者。

当股票暴涨时,每个人都在发布有关潜在购买的内容。现在他们在坦克,人们只谈论宏观和泡沫。任何理性的投资者都应该做相反的事情。当股票下跌时,你应该购买,即使它很痛苦。

那么,为什么会下降?

我们不打算在这里开大师班,因为没有人能确定股市为什么会这样下跌或上涨。许多事情都会发挥作用,例如估值、情绪、宏观……但是,我们会试一试。

让我们面对现实吧,市场进入这个修正阶段是昂贵的。倍数已从 COVID 低点显着扩大。基本面可能证明了这种扩张的一部分是合理的,因为许多科技公司的增长得到了推动,这些公司的客户数量增加了。然而,这种多重扩张在很大程度上也是由市场的贪婪造成的。

许多在 2020 年开始投资的新投资者认为,在市场上赚钱既简单又快捷。剧透:不是。在 2020 年,你可以向任何一家公司投掷飞镖并赚钱。这种极端的贪婪使所有的估值都膨胀了,无论是坏公司的估值,还是伟大公司的估值。请记住,涨潮会抬高所有船只。

好公司和坏公司的区别在于它们的基本面和发展前景。当涨潮掀起所有船只时,将基本面与股价走势分开是寻找优质公司的关键。

一些人现在声称,大多数被击败的成长型股票将永远不会回到 ATH(历史高点)。我们相信最好的船会再次崛起。所有的优质公司都经历了大幅缩水,只是为了后来变得更强大。但是,当然,许多低质量的公司永远不会回来。

如果你在高峰期投资了一些股票,你一定不能自责,现在你面临着巨大的未实现损失。这是彻底了解您的公司并了解您所拥有的东西得到回报的时刻,这正是我们试图帮助 Anchors(这就是我们对订阅者的称呼)建立自己的信念的原因。你不应该盲目地投资任何公司。相反,你应该努力了解你持有什么,因为如果事情变得艰难,你将成为持有短期损失的人。发生这种情况时,我们在与订户进行投资时也会持有这种暂时的损失。

未实现的损失现在可能会造成很大的伤害,但您需要保持长远的眼光。如果你的投资期限缩短,你最终会玩市场的游戏,这是一个很难取胜的游戏。所以不要让市场吓到你,继续定期投资,永远不要忘记市场的时间总是胜过市场的时机。

这不是互联网泡沫

我们知道您可能会感到害怕,因为许多投资者和媒体都将这一时期比作互联网泡沫。人类天生需要比较事物,寻找共同的模式。这就是我们的装备,如果我们已经经历过某些事情并认为这可能只是重复,我们会感到更安全。

然而,现实情况是没有两次崩溃是相同的。许多事情都参与了泡沫的形成,所有这些事情几乎不可能在两个不同的时期以相同的方式发生。

纳斯达克和/或微软 ( MSFT ) 是这些人通常用来以另一场大崩盘的后果吓唬其他投资者的例子。我们将通过一些故事来回顾 Microsoft ( MSFT ) 的示例。

微软和互联网泡沫

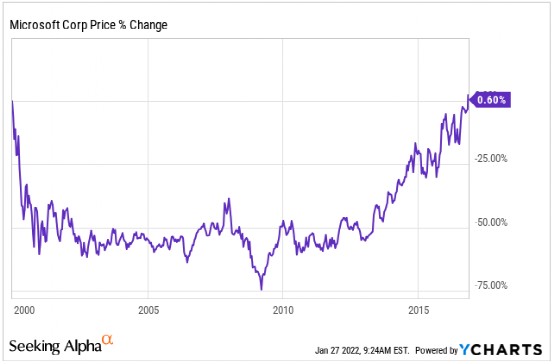

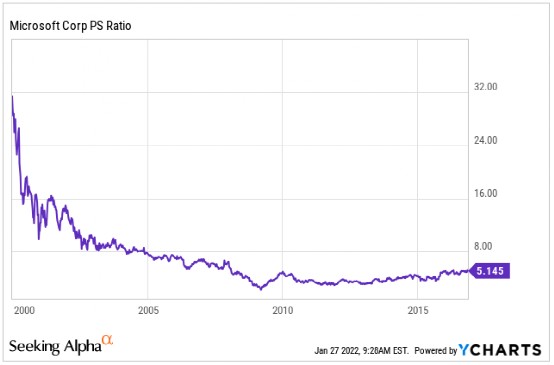

声称如果您在微软的巅峰时期(1999 年 12 月 27 日)进行投资,您将需要大约 16 年才能收回您的初始投资。这是图表。

他们为什么使用微软?因为它是 2000 年代的宠儿之一,他们会用它来指出,即使是非常高质量的公司也可能会长期陷入多重压缩期。

当你看到这一点时,你可能会感到害怕,并认为你可能是那个一次性汇总顶部的投资者。你的想法可能会沿着以下方向发展:

如果这发生在我身上怎么办?我持有优质公司,但显然,它们也不安全,对吧?

好吧,这里有几点需要注意。

首先,这是最糟糕的一种选择:选择确切的顶部并假设一个人永远不会再投资。如果允许挑选,那么这也应该是:

这是来自大金融危机的底部。在接下来的六年里,微软在此期间的复合年增长率为 23.2%。因此,您会看到图表中已经存在不应该存在的预设。

在 2000 年,互联网是下一件大事,许多公司被认为正在扰乱这个空间。出于这个原因,科技和互联网公司开始飞速发展,因为投资者认为互联网会让它们都发展得非常快。其中许多公司只是纸上谈兵,其中许多几乎没有收入。互联网公司上市,一天内涨幅超过600%。这是一些疯狂的时期。

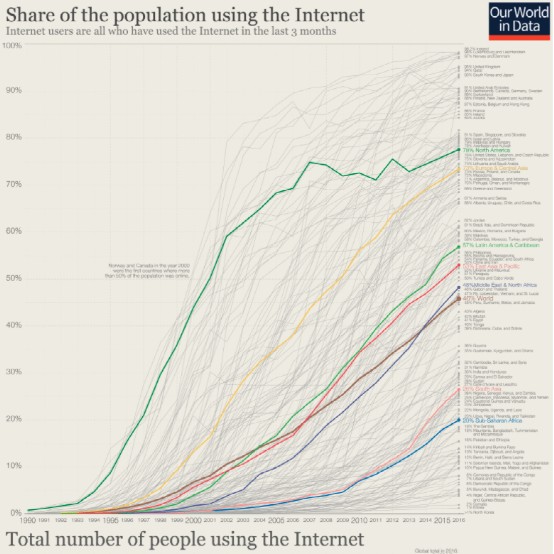

然而,互联网已经证明它实际上是下一件大事。那么,为什么这些公司中的大多数都倒闭了呢?投资者是对的,但他们为时过早。技术没有像现在这样在全球范围内得到采用。看看自 2000 年以来对互联网的访问是如何演变的:

当然,在 2000 年,北美的互联网接入是可以接受的,但世界其他地区呢?北美占今天总人口的 7%,因此当时这些公司的总目标市场相当有限。也没有宽带。尽管目标市场有限,但这些公司对其价格抱有很高的期望。眼球(访问网站的人)比收入更重要。收入将随后出现,这是常见的推理。

那时,微软的销售额约为 30 倍,对于一家生产只能销售一次的产品的公司来说,这是一个相当高的估值。当时还没有订阅。

现在的技术采用环境非常不同。成长中的科技公司很容易扩展,并且可以立即接触到世界上几乎任何人,这应该会让投资者认为他们在这类公司中还不算太早。30倍销售额的公司现在估值也很高,但快速成长为估值的概率比2000年要高很多。

经常改变的是商业模式。SaaS(软件即服务)是一种非常可靠的收入形式,可以不断获得回报。最好的 SaaS 公司向自己的客户销售越来越多的产品。DBNRR(基于美元的净保留率)表示上一年的客户在下一年的花费。因此,如果一家公司的 DBNRR 为 130%,这意味着与去年相比,其去年的所有客户(包括那些流失的客户)为他们的订阅支付了 30% 的费用。换句话说,这 30% 的收入增长甚至没有吸引到新客户。微软现在有,但在 2000 年没有。

估值比率永远不应该孤立地看待,总是有一个背景。一家 10 倍的销售公司可能比一家 40 倍的销售公司贵得多。这一切都取决于他们的增长预期。

我们将此多重压缩归因于管理的另一个原因。当然,微软一直是一家拥有出色产品的稳健公司,但管理层也可以搞砸这些公司。从 2000 年到 2014 年,史蒂夫·鲍尔默 (Steve Ballmer) 是微软的首席执行官,当时萨蒂亚·纳德拉 (Satya Nadella) 接任。

上周有人在推特上发布了微软的图表,准确地声称我们一直在谈论的是:在高峰期投资的投资者花了 16 年时间才收回他们的钱。我们回答说这段时期的管理不是很好,至少可以这么说。

这段史蒂夫·鲍尔默 (Steve Ballmer) 取笑 iPhone 没有键盘的视频不言自明:鲍尔默嘲笑 iPhone。

然后我们收到了一位 Fintwitter 同事的回复,他认为,尽管 CEO 很糟糕,但微软的收入仍然令人印象深刻。他声称,这么长时间以来的糟糕表现应该主要归因于多重压缩,而不是管理执行。

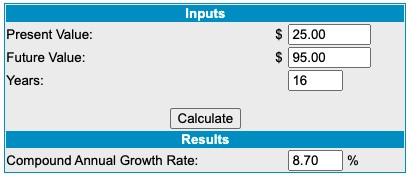

这更多是关于他们的估值而不是管理错误......在这 16 年中,收入从 $25B 上升到 $95B。失败?几乎不!!

虽然我们确实同意存在某种多重压缩来证明股票表现不佳是合理的,但它也可以归咎于执行。当您计算其年增长率时,收入表现并不是那么好。这是 8.7% 的收入复合年增长率,还不错,但对于以 30 倍销售额交易的股票来说,这并没有什么特别之处:

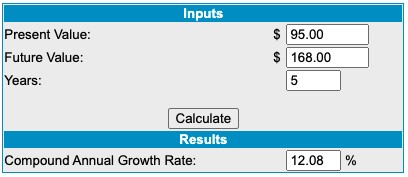

Satya Nadella 是最好的 CEO 之一,尽管微软已经是一家大型公司,但从 2016 年到 2021 年,他的收入复合年增长率达到了 12%:

如果萨蒂亚纳德拉担任微软首席执行官,那么从 2000 年到 2016 年的收入复合年增长率会是多少?我们认为我们不能说出一个确切的数字,但我们非常相信它会高于 8.7%,而且该股的表现会好得多,尽管估值很高,但令投资者失望的人数更少。

不管我们刚刚做出什么样的解释,是的,确实有人在巅峰时期投资了 16 年。这就是为什么我们总是说 DCA 或美元成本平均比一次性汇总更安全。在极端估值的情况下,即使你找到了一家非常优质的公司,你也可能在一个可怕的时刻进入你的位置,并长期遭受重大的未实现损失。但是,如果投资者在高峰期首次购买微软股票,并且此后每月继续增加 200 美元,会发生什么情况?让我们回顾一下两位微软投资者的短篇故事。

两位微软投资者的故事

首先,让我们了解一下我们的主要角色。一方面,我们有 Ursula Unlucky,一位将微软一次性投资在互联网泡沫顶部的投资者,因为她认为互联网将是下一个大事件。另一方面,我们有 Peter Prudent,他是一位投资者,他知道互联网将成为下一件大事,但它需要时间才能发挥作用。

两人都节省了 53,200 美元,并准备投资股市。他们都知道微软是一家非常优质的公司。Ursula Unlucky 认为估值合理,因此她在 1999 年 12 月一次性投资。相反,Peter Prudent 并不真正知道如何评估公司多年后的收益,因此他决定每月投资 200 美元没有真正关心公司当前的股价。

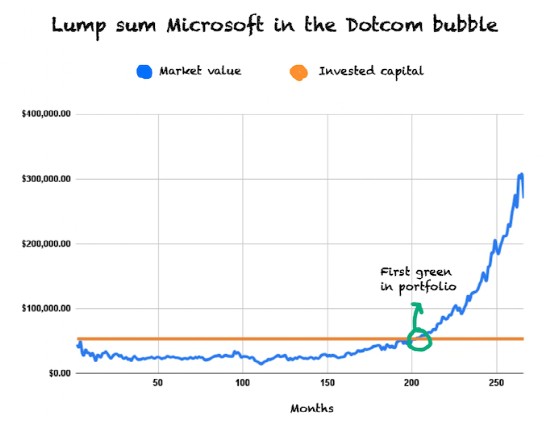

在他们第一次购买之后,互联网泡沫破灭了。仅仅一年后,微软的股价就从近 60 美元跌至 21 美元的低点。Ursula Unlucky 感觉非常糟糕,因为她目前的亏损超过 60%。她认为这是市场游戏的一部分,事情很快就会恢复正常。然而,她度过了 16 年的亏损,在此期间遭受了相当大的未实现损失:

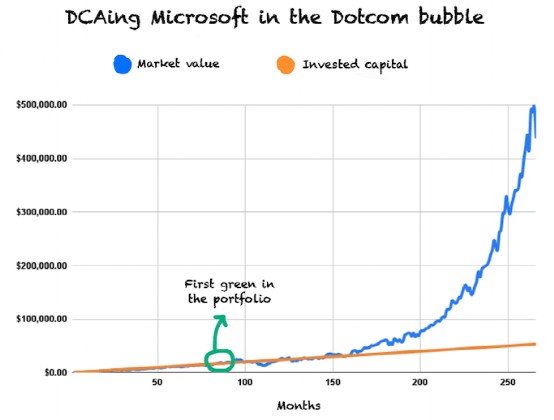

另一方面,Peter Prudent 并不真正关心大幅下跌,因为他每个月都在股票下跌时添加。所以彼得继续分散他的购买,因为他一直在以较低的价格购买,他在第 83 个月(大约第 6 年)看到了他的第一个绿色:

然而,在第一次看到这种绿色之后,全球金融危机席卷全球,微软股价再次暴跌。这对 Peter Prudent 来说不是问题,因为他的第二个名字是 Persistent。他继续坚持他的策略,拥有长期的投资视野。153 个月后(大约 13 年),彼得变绿了,再也没有看到红色。此外,在这13年里,他并没有遭受任何未实现的巨额亏损,因为他大部分时间都处于平淡状态。

Ursula Unlucky 在最糟糕的时刻进入了公司,但她有足够的耐心持有她的股票,因为公司做得很好。203 个月(大约 16 年)后,她的位置变成了绿色,她再也见不到红色了。截至目前,两位投资者仍持有其股票。然而,彼得的策略更有价值,因为他的大部分购买都是以较低的价格进行的。他的策略产生了 15% 的复合年增长率,这是市场领先的回报。另一方面,Ursula 的策略实现了 8% 左右的复合年增长率,还不错,但回报是平均水平。

最糟糕的是,厄休拉 (Ursula Unlucky) 在心理上很难获得这些回报,因为她不得不在 16 年中承受重大损失。另一方面,Peter Prudent 在第 13 年之前基本持平,这在心理上也具有挑战性,但比保持亏损要少。

许多人首先想到的是:

好吧,这是挑选。互联网泡沫时期的许多股票再也没有恢复元气。

这是真的,尽管我们只是以微软为例,因为这是声称下一次大崩盘即将来临的投资者使用的例子。那么他们为什么不选择苹果(AAPL)呢?好吧,因为它不符合他们的叙述,因为它恢复得更快。

当然,微软和苹果都是两个“局外人”。许多股票确实在互联网泡沫崩盘后归零并消失了。演习中存在幸存者偏差,这是真的。然而,在这种情况下,Peter Prudent 的情况也更好。让我们假设故事的两个主要人物都密切关注公司。在公司基本面恶化的情况下,Peter Prudent 可以直接削减他的每月供款,如果他愿意,可以让其余部分归零。

另一方面,厄休拉倒霉则需要大笔亏损出售。考虑到销售是复杂的,因为每个人都有某种自我。看到自己的本钱彻底消失,她说不定能坚持到最后。在基本面恶化时削减捐款比实现巨额亏损要容易得多。

无论情况如何,彼得·普鲁登特都过得更好。

那么这个练习教会了我们什么?几件事。

1) 选对公司比选对价格重要得多:在深入研究之后,如果你找到了一家真正优秀的公司,并且你是一个真正的长期投资者,不要太担心价格。这并不意味着估值不重要,当然不重要。如果您认为价格很高,请开始在您的 DCA 中分配少量。如果您认为价格低是因为市场先生给了您机会,请分配更多,但继续分散购买。我们永远不会全力以赴,即使我们认为这是一个伟大的时刻。请记住,您可能总是错的。

2) 管理是任何投资中最重要的定性因素。我们认为这不言自明。如果您想长期投资任何公司,请确保其管理层出类拔萃。人们过于关注寻找护城河,但有时却没有意识到管理层可以创造和摧毁护城河。如果有足够的时间,糟糕的管理会扼杀任何竞争优势。

3) 始终保持长远的眼光,关注基本面:如果你买入,股票突然下跌,不要觉得自己很傻。如果您进行购买并且股票突然上涨,请不要觉得自己很聪明。这两种情况对任何长期投资者都应该无关紧要,因为真正重要的是长期价格,而不是短期走势。这就是说,永远不要停止寻找你在论文中寻找潜在缺陷的投资。不,我们不是在谈论股价,而是在谈论基本面!

4) 在任何情况下,DCA 都比一次性付款安全得多。如果您不确定估值(每个人都是),请尝试分散购买。市场先生可能会在短期内弄错股价,但从长远来看,它是非常有效的定价公司。如果时间完美,一次性付款可能会更有利可图,但 DCA 会产生超过适当的回报率,并让您生活在更小的压力下。只要记住把你所有的精力都集中在让公司正确上。

结论

我们希望这篇文章能帮助您正确看待事物并保持长期导向。如果你真的想赚钱投资,不要追求年回报,否则你会失望的。您的目标应该始终是多年回报。寻找伟大的公司并定期投资。价格会自行解决。

责任编辑:刘玄逸

[中东服务器网图文来源于网络,如有侵权,请联系删除]