互联网泡沫在23年前触顶 自此之后纳指几乎从没跑赢通胀

转自:金融界

距离互联网泡沫的顶峰已经过去了23年。

投资者最好停下来反思一下这个周年纪念日,尽管我们通常很少有人认为23年的周期值得纪念。但是,通过分析2000年初以来的业绩表现,我们可以学到一些关于投资的重要经验。

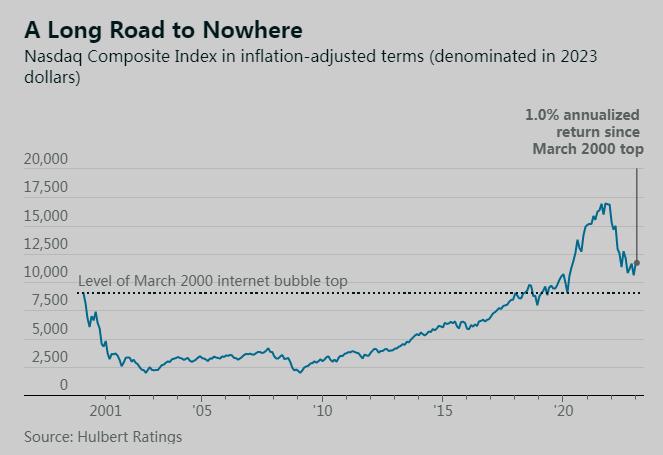

互联网泡沫膨胀最严重的日子是2000年3月10日,纳斯达克综合指数收于5048.62点。直到15年多后的2015年4月23日,该基准指数才再次收在这一水平之上。在通胀调整后的基础上,在2000年3月的高点一次性投入纳斯达克的资金,在20年后的2020年3月也会被淹没。

下面的图表说明了这种表现。自互联网泡沫高点以来,纳斯达克综合指数剔除通胀因素后的年化回报率仅为1.0%。再投资的股息会增加这个回报,但不多。该指数目前的收益率也在1%左右,而2000年3月的收益率接近于零。

人们可能会试图忽视这种令人失望的回报的重要性,理由是纳斯达克综合指数不能代表整个市场,而标准普尔500指数在过去23年里表现得更好。就目前而言,这是事实。但圣克拉拉大学利维商学院荣休教授麦克奎里(Edward McQuarrie)说,美国历史上也曾出现过很多这样的情况,即大盘在几乎同样长的时间内产生的年化实际总回报率不到1%。

此外,麦考瑞在一封电子邮件中表示,在经过通胀和股息调整后的情况下,外国股市实际上有更长的时间是亏损的。1989年以来的日本或许是最著名的例子,但绝不是唯一的例子。

教训1:长期经营并不总是行得通。

纳斯达克在过去23年令人失望的回报远非个例,它有力地提醒人们,股市并非总是上涨的。这对投资的影响是深远的,因为几乎每一个退休保障的财务计划都是基于这样一种信念,即股票能提供强劲的长期回报。

麦奎里认为,这种信念代表了对长期风险与回报之间关系的困惑。如果股票实际上比其他类别的风险更高,它们确实必须有更高的预期回报,以补偿投资者更大的风险。但在这种更大的风险中,存在着事情无法解决的可能性。预期收益与实际实现的收益并不相同。

麦奎里指出:“投资者试图两手拿,他们同时认为,(a)股票提供了更高的长期回报,以弥补其更大的风险;(b)长期来看,股票的风险低于其他资产类别,因为它们最终总会成功。”

教训之二:估值很重要。

从纳斯达克令人失望的表现中得到的另一个教训是,估值很重要。以股市的周期调整市盈率(CAPE)为例。这是由耶鲁大学金融学教授(诺贝尔奖得主)罗伯特•希勒(Robert Shiller)提出的著名估值指标。2000年3月,在互联网泡沫的顶峰,这是美国历史上最高的44.2倍,几乎是此前120年平均水平(15.2)的三倍。

当股市被高估到这样的程度时,要指出股市的前景充其量只能算是一般,这不仅仅是周一上午的说教。席勒在上世纪90年代末向所有愿意倾听的人指出了这一点,包括时任美联储主席的格林斯潘。在1996年12月听到席勒关于市场估值的演讲后,你可能还记得,格林斯潘创造了“非理性繁荣”这个词。

今天的好消息是,股市当前的CAPE比率远没有2000年3月时那么极端。坏消息是,根据希勒的数据,这一数字仍远高于平均水平30.4。否则,你可能会认为,在经历了23年远低于平均水平的回报之后,市场应该会消化掉更多高估的部分。不幸的是,事实并非如此。

这对股市的长期前景来说不是好兆头。

[中东服务器网图文来源于网络,如有侵权,请联系删除]