中东氢项目完成融资 但面临美国获补贴氢的威胁

100%

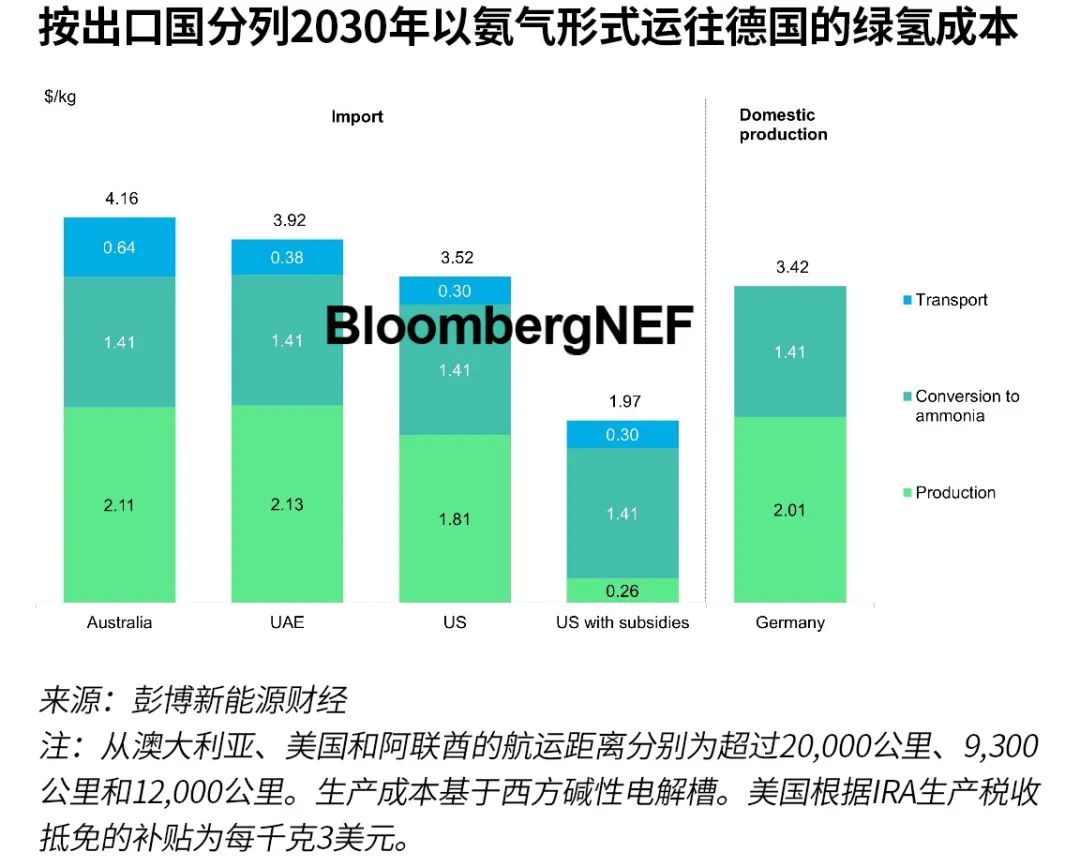

2030年阿联酋向德国出口绿氨的价格相比美国获补贴出口价格的溢价幅度

44GW

阿曼到2030年为满足已宣布氢项目需求所需的可再生能源装机

350万吨

需要配建港口和电网基础设施的埃及艾因苏赫纳港已宣布的氢产能

在2023年2月27日至3月2日举行的世界氢能中东北非(MENA)会议上,开发商表示,中东和北非地区对美国廉价氢出口的担忧正在加剧。彭博新能源财经和与会者对话,谈及美国《降低通胀法案》(IRA)税收抵免的影响、可再生能源的供应、以及正在进行的中东北非地区氢项目的公共土地竞价。

中东氢项目完成融资 但面临美国获补贴氢的威胁”/>

中东氢项目完成融资 但面临美国获补贴氢的威胁”/>廉价的美国氢出口可能会降低中东北非氢在全球市场上的竞争力。彭博新能源财经估计,得益于美国IRA慷慨的生产税收抵免,2030年获补贴的美国对德国的绿氨出口可能比阿联酋的出口便宜50%。如果开发商寻求出口海外,这些补贴将使美国成为全球成本最低的清洁氢供应国。尽管存在这些担忧,但接受彭博新能源财经调研的所有中东北非开发商表示仍在推进拟议项目。

中东北非地区的项目押注于地点和产品差异化,而不是价格。开发商称,中东和北非面向欧洲和亚洲市场的战略位置是在该地区生产的关键优势。其他公司则希望通过向市场提供最低排放而不是成本最低的氢来实现差异化。

氢是中东北非地区可再生能源发展的重要推动力。开发商和政府主要关注的是结合可再生能源和电解槽部署的一体化氢项目。到2030年,该地区所有已宣布的电解槽项目将需要约65GW的新增可再生能源。

许多氢项目可能因近期缺乏可再生能源而受阻。一些预计可再生能源新增装机有限的国家已经提出了大规模的氢生产项目。例如,阿曼已宣布的项目到2030年将需要44GW的光伏和风电部署,但彭博新能源财经预测该国将仅建设5GW的可再生能源装机。为了解决这个潜在的瓶颈,阿曼要求其Hydrom竞价计划的投标人在一体化项目中与氢生产配套开发必要的可再生能源。

阿联酋等风电资源不足但光伏资源充裕的市场可能难以与其他地区稳定的氢生产竞争。中东北非地区的开发商正寻求确保稳定的可再生能源供应,以最大限度地提高氢产量并改善项目经济性。然而,包括阿联酋在内的某些中东北非地区市场缺乏足够的风电资源,只能依靠光伏。这可能会增加生产成本,而阿曼这样的市场上多数项目正寻求将光伏和风电综合作为电力来源。

在阿曼年产70万吨绿氢的计划最近通过竞争性招标确定在杜库姆(Duqm)港和萨拉拉(Salalah)港附近的土地进行。BP Plc和ACME Group等公司是中标者。这些项目已经满足阿曼2030年氢目标的70%。基于该国Hydrom竞价的第一阶段,到2023年4月,可能再有2GW的电解槽项目在杜库姆附近得到土地分配。

埃及等其他市场已经与开发商签署了具有约束力的框架协议,但尚未完成这些项目的土地分配。埃及拥有中东北非地区最大的项目储备,到2030年的氢产能将达到约420万吨。其中80%以上位于艾因苏赫纳(Ain Sokhna)港附近。开发商在世界氢能中东北非会议上建议,有框架协议的项目应具备约束力条款,例如履约保证金,以确保项目完工。

项目位于工业区可以实现共同的基础设施开发。阿曼和埃及等市场的项目都集中在工业区,以推动公共电网和港口基础设施的建设。这一地区公共电网和港口基础设施通常仍然不足。有关更多信息,请参见《清洁氢出口:未来竞争激烈》。中东北非地区的开发商都在寻求尽早确保此类基础设施,因为它可能成为项目开发的关键瓶颈。例如,在港口新建存储或管道基础设施可能需要三至五年,可能会造成项目推迟。

如果没有政府的大力支持或达成确定的承购协议,超大型项目可能不会很快达成最终投资决定。沙特阿拉伯NEOM的2GW电解槽项目成为中东北非地区第一个获得融资的超大型项目。该项目75%的建设成本将由债务提供方承担,成为氢领域首批项目融资交易之一。世界氢能中东北非会议的与会者表示,NEOM等项目的投资决策很大程度上得益于政府的支持。NEOM三分之一的项目成本由沙特政府基金提供的债务融资承担。其他项目仍缺乏类似的融资支持,或具有约束力的承购协议。这推迟了该地区的投资决策。

完整报告全文共1570字

中东氢项目完成融资 但面临美国获补贴氢的威胁” />

中东氢项目完成融资 但面临美国获补贴氢的威胁” />[中东服务器网图文来源于网络,如有侵权,请联系删除]