【光大海外&互联网】阅文集团(0772.HK)2022年业绩前瞻

报告标题:《业绩短期承压,长线IP储备助力多元化变现——阅文集团(0772.HK)2022年业绩前瞻》

报告发布日期:2023年2月22日

分析师:付天姿(执业证书编号:S0930517040002)

联系人:杨朋沛

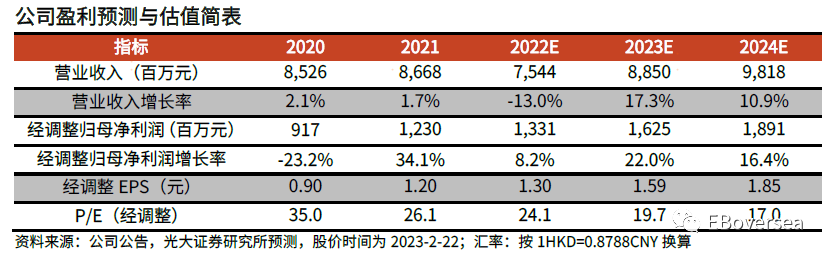

2022年业绩前瞻:1)我们预计公司22年营收为75.4亿元,同比下降13%,增长下滑主要系公司降本增效战略减少了对在线阅读用户获取力度、新丽定制剧占比提高所致。2)分业务来看,预计在线阅读业务收入43.8亿元,同比下降17.4%,版权运营及其他业务收入31.6亿元,同比下降5.9%;3)预计实现毛利40.9亿元,对应毛利率54.2%,总体表现稳定,预计经调整归母净利润为13.3亿元。

在线阅读业务表现受推广减少及宏观环境影响疲弱。1)付费阅读:降本增效战略下减少用户获取的营销开支,付费阅读业务略有疲弱,公司自有渠道表现相对稳定。起点读书的“网文填坑节”一场活动吸引了超7000万用户参与并贡献了破亿阅读量,根据Tech星球,22年起点读书App创下成立以来的日活跃用户数历史新高,同比增长80%。此外,公司持续升级防盗版系统,巩固付费业务的核心壁垒,后续用户留存及新增付费用户增长可期。2)免费阅读:免费阅读内容的广告变现效率受宏观环境影响而下降。

公司精品IP储备丰富,持续多元化开发,IP授权影视、动漫类标杆性作品丰富。1)影视剧领域:22年11月播出的由新丽传媒出品的《卿卿日常》开播第7天热度直接破万,打破爱奇艺热度值破万最快纪录,斩获2022新京报年度剧综榜“年度新锐剧集”。2)动画领域:22年下半年播出的《斗破苍穹》特别篇和年番项目均获好评,其中《斗破苍穹》年番在腾讯视频平台上已成为足以和《斗罗大陆》比肩的头部项目,逐步验证IP长线运营逻辑;《星域四万年》第一季和《星辰变》第五季也成功播出。3)游戏领域:部分IP陆续找到游戏改编合作伙伴,但自营网络游戏业务较为疲弱。4)衍生品领域:22 年推出了《斗破苍穹》美杜莎雕塑、《斗破苍穹》卡牌。

2023 年公司影视项目储备丰富。新丽传媒年初已推出电视剧《纵有疾风起》,北京卫视实时收视位居全国卫视黄金档第一,新丽2023年片单还包括《潜伏者》《平凡之路》《与凤行》《骄阳伴我》《玫瑰故事》《庆余年2》《赘婿2》《异人之下》等,共16部剧集,2部电影。阅文授权IP游戏《凡人修仙传:人界篇》和《吞噬星空:黎明》已获版号,预计在23年上线。

盈利预测、估值与评级:IP升维战略稳步兑现长期价值,储备项目上线支撑新丽业绩稳健,关注《庆余年2》《斗破苍穹2》等大IP续作的改编和口碑情况;在线阅读业务优势稳固,版权保护升级推动付费风气形成。考虑到公司业务受宏观经济影响较大,修复仍需时间,小幅下调22-24年收入预测至75.4/88.5/98.2亿元(与上次预测-7.8%/-2.3% /-1.7%),小幅下调22-24年经调整归母净利润预测至13.3/16.2/18.9亿元(较上次预测-5.3%/-13.1%/-10.3%)。随着估值体系切换至23年,参考可比公司平均水平,给予在线阅读业务23年20x PE,版权运营业务25x PE,对应23年目标价为41港元;维持“增持”评级。

风险提示:宏观环境不景气;内容监管政策趋严;IP改编不及预期

免责声明

[中东服务器网图文来源于网络,如有侵权,请联系删除]